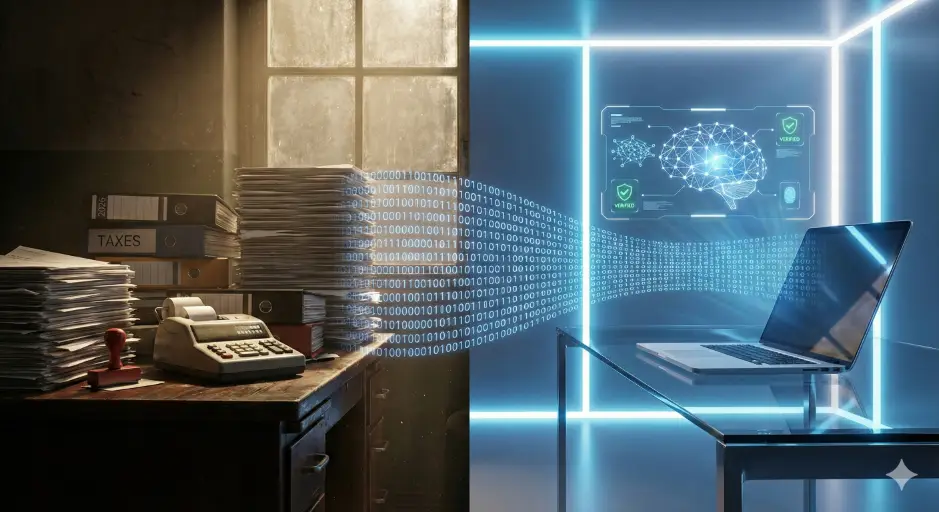

Inflation 2026 : Votre PME / TPE brûle 500 € par jour dans la « paperasse ». L’automatisation sécurisée est votre seul levier de marge.

Inflation 2026 : Votre PME/TPE brûle 500€ par jour dans la « paperasse ». L’automatisation sécurisée est votre seul levier de marge. Gestion & Performance • IA & AUTOMATISATION PME • FÉVRIER 2026 Inflation 2026 : Votre PME brûle 500 € par jour dans la « paperasse ». L’automatisation sécurisée est votre seul levier de marge. Résumé Exécutif En 2026, trois cadres d’une PME gaspillent chacun 1h30 par jour sur des tâches administratives manuelles. Le coût réel de cette inertie s’élève à 500 € par jour, soit 120 000 € d’EBITDA détruit chaque année. Face à cette hémorragie, le recours au Shadow AI — ChatGPT public, PDF-to-Excel gratuit, assistants non validés — constitue un remède pire que le mal : violation de l’AI Act, exposition au Cloud Act américain, amendes CNIL jusqu’à 4 % du CA mondial. La seule réponse viable : des Agents Administratifs Sécurisés opérant dans un Sas de Sécurité souverain (SecNumCloud + Mistral AI). ROI positif dès le 91ème jour. 1. La Facture Invisible Qui Détruit Votre EBITDA En ce mois de février 2026, l’environnement macroéconomique des Petites et Moyennes Entreprises françaises réalisant entre 5 et 50 millions d’euros de chiffre d’affaires est soumis à une pression d’une brutalité inédite. L’inflation persistante s’est définitivement cristallisée dans la structure des coûts fixes, et plus particulièrement dans la masse salariale. Les données consolidées de l’emploi cadre démontrent une progression inéluctable des rémunérations au sein des directions financières et des ressources humaines, franchissant des paliers structurels qui redéfinissent l’équilibre financier des organisations.1 Rémunérer un collaborateur hautement qualifié pour exécuter des tâches administratives répétitives, de la saisie de données ou du « copier-coller » d’un système à un autre, ne relève plus du simple dysfonctionnement organisationnel : c’est devenu une aberration économique qui tue purement et simplement la marge nette des PME.3 Il est impératif d’isoler et de chiffrer cette déperdition de capital, que l’on peut qualifier de « facture invisible ». L’observation analytique des processus internes au sein des PME révèle une constante alarmante : en moyenne, trois cadres supérieurs ou intermédiaires consacrent quotidiennement une heure et demie de leur temps de travail à des activités d’administration pure, de saisie comptable ou de traitement documentaire manuel.3 Pour matérialiser cette perte, il suffit d’appliquer une équation financière élémentaire. En intégrant le taux horaire chargé de ces collaborateurs (incluant le salaire brut réévalué par l’inflation et les cotisations patronales) et en y additionnant le coût d’opportunité direct — c’est-à-dire la valeur ajoutée stratégique, l’analyse financière ou la génération de chiffre d’affaires qui n’est pas réalisée pendant ce laps de temps —, la déperdition financière s’établit implacablement à 500 euros par jour.4 Sur une base mensuelle standard, cela représente approximativement 10 000 euros de trésorerie qui partent littéralement en fumée, volatilisés dans des processus archaïques. Sur un exercice fiscal complet, cette hémorragie ampute l’EBITDA de 120 000 euros, une somme qui, pour une PME, représente la différence entre la stagnation et la capacité d’investir, de recruter ou d’innover.3 Décomposition de la déperdition administrative quotidienne — PME 2026 Coût direct RH 250 €/j Coût d’opportunité 250 €/j Total mensuel 10 000 € Total annuel (EBITDA) 120 000 € Équation de Déperdition Administrative — Estimations PME 2026 Paramètres Valeurs Financières Impact sur la Rentabilité Profils concernés 3 Cadres (Finance, RH, Administration des Ventes) Immobilisation du capital intellectuel Temps improductif quotidien 1h30 par collaborateur (4h30 au total) Baisse drastique de la productivité globale Coût direct (taux horaire chargé) ~250 € / jour pour le groupe Charge d’exploitation (OPEX) non justifiée Coût d’opportunité (valeur non créée) ~250 € / jour pour le groupe Manque à gagner sur le chiffre d’affaires Déperdition Financière Totale 500 € / jour (~10 000 € / mois) Destruction directe de l’EBITDA Source : Calcul Direct-IA, basé sur les baromètres de rémunération cadres Apec/Expectra 2025 et données sectorielles PME.1,3,4 La rationalité économique commande de confronter cette réalité avec la plus extrême sévérité. En tant que Président Directeur Général ou Directeur Administratif et Financier, vous n’accepteriez sous aucun prétexte de laisser la fenêtre de vos locaux grande ouverte en plein hiver avec le système de chauffage fonctionnant à pleine puissance. Vous identifieriez immédiatement la perte thermique et financière, et vous exigeriez une correction instantanée. Dès lors, pourquoi acceptez-vous de subir une déperdition de capital d’une ampleur strictement identique au cœur même de vos opérations administratives ? Tolérer la permanence de la saisie manuelle en 2026 relève de l’aveuglement gestionnaire. L’inertie n’est plus une posture tenable. La survie des marges opérationnelles ne peut plus reposer sur la répercussion des coûts via l’augmentation des prix de vente, ces derniers se heurtant au plafond de verre de la pression concurrentielle. La rentabilité exige désormais une rationalisation impitoyable des coûts internes. Toutefois, la précipitation vers des solutions technologiques illusoires constitue le second écueil majeur de cette décennie. 2. Le Faux Ami : L’Automatisation « Sauvage » (Le Piège) Face à l’urgence absolue de réduire cette charge administrative suffocante et de regagner de la bande passante opérationnelle, les équipes financières et ressources humaines adoptent des stratégies de contournement. Sous la pression de la productivité, pour « aller vite » et souvent en l’absence d’outils performants mis à disposition par la Direction des Systèmes d’Information (DSI), les collaborateurs se tournent massivement vers des solutions d’intelligence artificielle grand public.5 L’utilisation de la version publique de ChatGPT, d’assistants non validés ou de convertisseurs « PDF-to-Excel » gratuits disponibles en ligne s’est généralisée. Ce phénomène de déploiement technologique occulte, réalisé hors de tout contrôle de l’entreprise, est qualifié de « Shadow AI ». Le Shadow AI représente incontestablement le risque de conformité, de sécurité et de souveraineté le plus critique pour les PME en cette année 2026.5 L’illusion de la gratuité et de l’immédiateté masque une réalité juridique et financière terrifiante. Les dirigeants sous-estiment chroniquement la perméabilité de ces plateformes publiques et la nature des contrats de licence qui régissent implicitement l’utilisation de ces services gratuits. ⚠️ Scénario catastrophe : Le glisser-déposer qui peut ruiner votre PME ● Le contexte : Un DAF, acculé par les délais de clôture, téléverse un bilan provisoire hautement confidentiel, une projection de trésorerie non auditée, ou une série de factures fournisseurs dans une interface d’IA publique. ● Violation du

Votre entreprise est peut être en danger avec vos données: Vos salariés envoient des informations aux super puissance mondiale (Etats-unis / Chine)

Votre entreprise est peut être en danger avec vos données: Vos salariés envoient des informations aux super puissance mondiale (Etats-unis / Chine) CYBERSÉCURITÉ & CONFORMITÉ TEMPS DE LECTURE : 45 MIN • IA EN ENTREPRISE Votre entreprise est peut être en danger avec vos données: Vos salariés envoient des informations aux super puissance mondiale (Etats-unis / Chine) Introduction : Le Silence Avant le Crash Janvier 2026. L’aube d’une année charnière pour le tissu économique européen se lève sur un paysage numérique trompeusement calme. Dans les open-spaces chauffés de la Défense comme dans les bureaux feutrés des zones industrielles de province, l’activité semble normale. Les claviers cliquettent, les notifications Slack s’enchaînent, et les décisions stratégiques se prennent au rythme effréné du marché. Pourtant, pour l’observateur averti, pour le technologue qui regarde sous le capot de la machine économique, une menace invisible est en train de calciner les fondations mêmes de nos Petites et Moyennes Entreprises. Vous ne la voyez pas. Vos Directeurs des Systèmes d’Information (DSI), armés de leurs outils de surveillance périmétrique classiques, ne la détectent souvent même pas. Elle ne force pas vos pare-feu ; elle est invitée à l’intérieur par ceux-là mêmes qui sont censés défendre la citadelle : vos salariés. Il y a deux ans, lors de l’explosion cambrienne de l’intelligence artificielle générative en 2023 et 2024, nous parlions de « révolution ». Nous étions naïfs. Aujourd’hui, pour les dirigeants de PME qui n’ont pas encore pris la mesure du danger, ce n’est plus une révolution, c’est une condamnation à mort en sursis, une procédure de liquidation judiciaire qui ne dit pas encore son nom. L’euphorie de la découverte, celle qui permettait de rédiger un email en trois secondes ou de générer une stratégie marketing en deux clics, a laissé place à une gueule de bois réglementaire et sécuritaire d’une violence inouïe. Ce dossier n’est pas un énième livre blanc aseptisé sur « les opportunités de la transformation digitale ». C’est un guide de survie brutale. C’est un électrochoc nécessaire. Pourquoi ce ton alarmiste? Parce que le compte à rebours est enclenché, et il ne reste que quelques mois avant l’impact final. Le 2 août 2026, la pleine puissance répressive de l’AI Act européen s’abattra sur le marché unique.1 À cette date, les pénalités pour non-conformité ne seront plus des menaces théoriques agitées par des consultants en cravate, mais des prélèvements administratifs bien réels sur votre chiffre d’affaires, pouvant atteindre des montants capables de pulvériser la trésorerie d’une PME fragile.2 Parallèlement à cette épée de Damoclès bruxelloise, une autre menace, plus insidieuse celle-là, vient de l’Ouest. Le Cloud Act américain continue d’étendre ses tentacules juridiques, transformant chaque octet de donnée confié à un modèle d’IA américain – qu’il s’appelle GPT-5, Claude ou Gemini – en une potentielle pièce à conviction pour une juridiction étrangère.4 Votre propriété intellectuelle, vos secrets de fabrique, vos listes de clients, une fois ingérés par ces mastodontes, entrent dans une zone de non-droit pour vous, mais de plein droit pour le Département de la Justice américain. Et au milieu de ce champ de mines géopolitique et légal, il y a vos équipes. Vos collaborateurs utilisent l’IA. Ils l’utilisent massivement. Ils l’utilisent souvent sans méchanceté, parfois avec l’aval tacite de managers obsédés par la productivité à court terme. C’est ce que nous appelons le « Shadow AI ». En 2025, les statistiques étaient déjà terrifiantes : 98% des organisations étaient touchées par ce phénomène.6 Si vous pensez faire partie des 2% restants, la probabilité statistique suggère que vous êtes soit mal informé, soit déjà compromis. La question posée par ce dossier d’investigation est brutale, binaire, anxiogène : « Faut-il interdire ChatGPT à vos salariés? » La réponse instinctive du dirigeant prudent est « oui ». La réponse réaliste du dirigeant pragmatique est « c’est impossible, ils le feront quand même ». La réponse de survie, celle que nous allons explorer en profondeur, est technologique et architecturale : le « Sas de Sécurité » (Security Airlock) basé sur le principe du Zero-Knowledge, tel que déployé par l’agence spécialisée Direct-IA. Dans les pages qui suivent, nous allons disséquer l’anatomie de cette crise silencieuse. Nous analyserons les cadavres exquis des fuites de données passées – le spectre de l’affaire Samsung plane encore comme un avertissement macabre7 –, nous décortiquerons les textes de loi qui s’apprêtent à broyer les imprudents, et nous vous présenterons la seule architecture viable pour naviguer dans cette tempête. Attachez votre ceinture. La réalité de 2026 est sombre, mais la lucidité est la première étape vers la résilience. Partie I : L’Hémorragie Invisible – Anatomie du Shadow AI en 2026 L’image d’Épinal de la cybersécurité en PME a longtemps été celle d’un château fort médiéval : des murs épais constitués de pare-feu (Firewall), un pont-levis sous forme de VPN sécurisé, et des gardes vigilants incarnés par les antivirus et les solutions EDR. En janvier 2026, cette image est non seulement obsolète, elle est dangereuse. L’intelligence artificielle générative n’a pas attaqué les murs ; elle n’a pas eu besoin de béliers ni de catapultes. Elle a simplement, par la séduction de son utilité, convaincu les habitants du château de faire sortir les trésors par la petite porte, volontairement, par petits paquets, jour après jour. 1.1 La Métastase Numérique : De l’Outil au Réflexe Le « Shadow AI » (l’IA de l’ombre) désigne l’utilisation par les employés d’outils d’intelligence artificielle non approuvés, non surveillés et non sécurisés par l’entreprise. Ce n’est pas l’œuvre de hackers encagoulés opérant depuis un bunker lointain. C’est l’œuvre de votre comptable fidèle qui veut automatiser un tableau Excel récalcitrant. C’est votre développeur senior qui veut débugger un script Python à 23h pour tenir une deadline impossible. C’est votre directeur marketing qui cherche des idées de slogans percutants pour la campagne de printemps. Les chiffres consolidés entre 2024 et 2025 dessinent un paysage terrifiant pour tout DSI consciencieux. L’usage de l’IA a cessé d’être une expérimentation pour devenir une prothèse cognitive indispensable. Selon les données de 2025, le trafic web vers les sites d’IA générative a bondi de 50% en un an, atteignant le chiffre astronomique de

Comparatif Stratégique des Solutions de Facturation Électronique pour PME

Comparatif Stratégique des Solutions de Facturation Électronique pour PME : Obligations, Douleurs et l’Avènement du Modèle Agence + IA Transformation Digitale TEMPS DE LECTURE : 25 MIN • FACTURATION ÉLECTRONIQUE • PME Comparatif Stratégique des Solutions de Facturation Électronique pour PME : Obligations, Douleurs et l’Avènement du Modèle Agence + IA Sommaire Exécutif La transformation numérique des entreprises françaises atteint un point d’inflexion historique avec la réforme de la facturation électronique. Ce qui est souvent perçu comme une contrainte fiscale supplémentaire orchestrée par la Direction Générale des Finances Publiques (DGFiP) constitue en réalité une opportunité rare de refonte structurelle pour les Petites et Moyennes Entreprises (PME). Alors que le calendrier définitif impose une mise en conformité échelonnée entre 2026 et 2027, les dirigeants se trouvent face à une équation complexe mêlant obligations légales, pression sur la trésorerie et surcharge administrative chronique. Ce rapport explore les « douleurs » profondes qui affligent le tissu économique des PME, examine de manière critique les réponses traditionnelles du marché (SaaS et expert-comptable), et met en lumière une troisième voie émergente : l’approche « Agence d’Automatisation + IA ». Chapitre 1 : Le Paysage Réglementaire et l’Impératif de Conformité (2025-2027) La réforme de la facturation électronique en France ne surgit pas ex nihilo. Elle s’inscrit dans un mouvement européen et mondial de digitalisation des échanges fiscaux, visant à lutter contre la fraude à la TVA (écart de TVA estimé à plusieurs milliards d’euros) et à moderniser la vie des affaires. Pour les PME, comprendre la genèse et les détails techniques de cette obligation est le prérequis indispensable à toute décision stratégique. 1.1. Genèse et Évolution du Calendrier Initialement prévue par la loi de finances pour 2020 et affinée par l’ordonnance du 15 septembre 2021, la généralisation de la facturation électronique a connu plusieurs reports, témoignant de la complexité technique du chantier pour l’administration comme pour les entreprises.1 Le calendrier a été ajusté pour éviter un blocage de l’économie, laissant aux acteurs le temps de tester les plateformes et d’adapter leurs systèmes d’information. Il est impératif de souligner que le report des dates ne signifie pas une annulation de la réforme. Au contraire, il offre une fenêtre de tir tactique pour les entreprises qui souhaitent transformer cette contrainte en avantage concurrentiel plutôt que de subir la mise en conformité dans l’urgence. Le Calendrier Définitif des Obligations Le déploiement se fera en deux vagues majeures, dictées par la taille de l’entreprise : Calendrier de mise en conformité facturation électronique Échéance Périmètre des Entreprises Nature de l’Obligation 1er Septembre 2026 Toutes les entreprises (TPE, PME, ETI, GE) Obligation de Réception : Capacité technique à recevoir des factures électroniques structurées. Aucune entreprise ne pourra refuser une facture électronique à cette date.1 1er Septembre 2026 Grandes Entreprises et ETI Obligation d’Émission : Devoir d’émettre toutes les factures B2B domestiques au format électronique.1 1er Septembre 2027 PME et TPE / Micro-entreprises Obligation d’Émission : Extension de l’obligation d’émettre à l’ensemble du tissu économique.1 ⚠️ Analyse Stratégique de l’Échéance 2026 L’erreur commune des dirigeants de PME est de focaliser leur attention sur la date de 2027 (obligation d’émission), pensant disposer encore de plusieurs années de répit. C’est un calcul risqué. Dès septembre 2026, l’obligation de réception s’applique à tous.5 Concrètement, cela signifie qu’une PME devra disposer d’une plateforme capable de collecter, lire et intégrer des factures électroniques provenant de ses fournisseurs (EDF, grands distributeurs, fournisseurs industriels). L’absence de préparation à cette date risque de bloquer la chaîne des dépenses (Procure-to-Pay), empêchant la réception des factures et donc leur règlement, ce qui pourrait tendre les relations fournisseurs. 1.2. Architecture du Dispositif : Le Triptyque PPF – PDP – OD La réforme française a opté pour un modèle dit en « Y », permettant une flexibilité dans le choix des intermédiaires. Cependant, cette architecture introduit un jargon technique (PPF, PDP, OD) qui opacifie la vision des décideurs. Il est crucial de distinguer les rôles pour choisir le bon partenaire. 1.2.1. Le Portail Public de Facturation (PPF) Le PPF est le concentrateur public, héritier de Chorus Pro (déjà utilisé pour la facturation à la sphère publique ou B2G). ● Rôle : Il assure un service minimum gratuit. Il permet le dépôt de factures, la saisie manuelle pour les très petits volumes, et concentre les données pour l’administration fiscale.4 ● Limites : Le PPF n’a pas vocation à offrir des services à valeur ajoutée (automatisation des paiements, analytique, workflows de validation complexes). C’est un « tuyau » passif. Pour une PME cherchant à optimiser sa gestion, le PPF seul sera rapidement insuffisant.2 1.2.2. Les Plateformes de Dématérialisation Partenaires (PDP) Ce sont des acteurs privés (éditeurs de logiciels, banques, opérateurs de services) qui ont reçu une immatriculation officielle de l’État après un audit rigoureux de leur sécurité et de leur conformité.6 ● Rôle : Elles peuvent transmettre les factures directement au destinataire (si celui-ci est aussi sur une PDP) sans passer par le PPF pour le flux de facturation, tout en extrayant les données fiscales pour les envoyer à l’administration.8 ● Valeur Ajoutée : Les PDP (comme Pennylane, Cegid, etc.) intègrent souvent des fonctionnalités de gestion financière, de paiement et de recouvrement. Elles agissent comme tiers de confiance.9 1.2.3. Les Opérateurs de Dématérialisation (OD) C’est la catégorie la plus vaste, regroupant les logiciels de gestion, ERP et solutions de facturation classiques qui n’ont pas le statut de PDP.9 ● Rôle : L’OD prépare la facture, la met au bon format, mais ne peut pas la transmettre directement à l’administration. Il doit se connecter (via API) au PPF ou à une PDP pour effectuer la transmission officielle. ● Implication : Choisir un OD implique une étape de connexion supplémentaire. Cependant, beaucoup d’agences d’automatisation ou de solutions agiles se positionnent comme des « sur-couches » intelligentes agissant comme OD, s’interfaçant avec une PDP pour la conformité pure.9 1.3. Le Périmètre Opérationnel : E-Invoicing et E-Reporting La confusion règne souvent sur ce qui doit être transmis. La réforme couvre deux flux distincts mais complémentaires : 1. L’E-Invoicing (Facturation Électronique) ● Cible : Concerne exclusivement les transactions B2B (Business to

Pénurie de Talents et Impératif d’Automatisation : Analyse Stratégique de la Rentabilité Comparée entre Recrutement Administratif et Transformation Numérique

Pénurie de Talents et Impératif d’Automatisation : Analyse Stratégique de la Rentabilité Comparée STRATÉGIE D’ENTREPRISE TEMPS DE LECTURE : 40 MIN • TRANSFORMATION NUMÉRIQUE Pénurie de Talents et Impératif d’Automatisation : Analyse Stratégique de la Rentabilité Comparée entre Recrutement Administratif et Transformation Numérique Résumé Exécutif L’année 2025 marque une rupture fondamentale dans la structuration du marché du travail français et européen. Alors que les décennies précédentes ont été rythmées par des cycles classiques d’offre et de demande, la période actuelle se caractérise par une cristallisation des tensions sur les ressources humaines, créant un paradoxe économique que les analystes qualifient désormais de structurel. D’un côté, les entreprises font face à des impératifs de productivité et de rationalisation des coûts de plus en plus pressants dans un contexte inflationniste ; de l’autre, elles se heurtent à une pénurie de compétences inédite par son ampleur et sa persistance, touchant non plus seulement les métiers techniques de pointe, mais le cœur même du fonctionnement organisationnel : les fonctions administratives et supports. Ce rapport démontre, par une approche rigoureuse fondée sur les données économiques et sociologiques de 2024-2025, pourquoi le réflexe traditionnel du recrutement pour pallier une surcharge administrative est devenu obsolète, voire risqué pour la santé financière des PME et ETI. L’intégration de « collaborateurs numériques » ne constitue plus une simple option d’optimisation, mais l’alternative la plus rentable et la plus sécurisée pour assurer la pérennité des opérations. Partie I : Anatomie d’une Crise Structurelle – Le Marché du Travail en 2025 1.1 La Persistance Paradoxale des Difficultés de Recrutement Le paysage de l’emploi en 2025 ne peut plus être lu à travers les grilles d’analyse traditionnelles. Les données issues de l’enquête « Besoins en Main-d’Œuvre » (BMO) 2025 de France Travail révèlent une situation que l’on pourrait qualifier de dissonance cognitive du marché. Alors que le volume global des intentions d’embauche a connu un recul notable de 12,5 % par rapport à l’année précédente, s’établissant à environ 2,43 millions de projets, la tension sur le recrutement ne s’est pas relâchée. Au contraire, elle s’est enkystée. La part des projets jugés « difficiles » par les employeurs se maintient à un niveau critique de 50,1 %.1 Ce chiffre de 50,1 % signifie concrètement qu’une entreprise sur deux anticipant un recrutement sait, avant même de publier une offre, qu’elle s’engage dans un parcours du combattant. Ce phénomène n’est pas conjoncturel ; il résiste au ralentissement économique et à la baisse des volumes d’embauche. Il signale une inadéquation profonde, non seulement quantitative mais qualitative, entre l’offre de travail disponible et les besoins des organisations. Les données de la DARES confirment cette tendance lourde, indiquant que trois métiers sur quatre sont désormais considérés comme étant en tension forte ou très forte, une situation de blocage qui perdure et s’aggrave depuis le début de la décennie 2010.2 L’analyse sectorielle de ces difficultés révèle que si la construction et l’industrie restent des secteurs historiquement tendus, les services et les fonctions supports subissent désormais une pression équivalente, voire supérieure par endroits. Le taux de vacance de poste, qui s’établissait à 2,4 % au premier trimestre 2025, représente un stock de près de 466 600 postes non pourvus.2 Pour une entreprise, chaque poste vacant n’est pas une économie de salaire, mais une perte de production, un manque à gagner en termes de chiffre d’affaires ou une dégradation de la qualité de service. 1.2 La Crise Spécifique des Fonctions Administratives et Supports Il existe une idée reçue tenace selon laquelle les profils administratifs (assistants, gestionnaires de paie, secrétaires, comptables) seraient abondants et faciles à recruter. La réalité statistique de 2025 dément formellement cette perception. Les fonctions supports sont devenues le goulot d’étranglement de nombreuses organisations. L’enquête BMO met en lumière des taux de difficulté particulièrement élevés pour ces catégories professionnelles qui constituent la « colonne vertébrale » des entreprises. Les chiffres parlent d’eux-mêmes : les projets de recrutement pour des employés qualifiés ou des cadres administratifs rencontrent des taux de difficulté avoisinant les 40 % à 50 %. Par exemple, le recrutement de cadres administratifs, comptables et financiers présente un taux de difficulté de 42,5 %.1 Plus alarmant encore, certains métiers de niche administrative comme les techniciens de paie ou les gestionnaires spécialisés font face à une pénurie quasi-totale, exacerbée par la complexité croissante de la réglementation française qui exige une expertise technique pointue.3 Cette tension sur les fonctions administratives s’explique par plusieurs facteurs convergents : ● L’augmentation de la charge administrative : La bureaucratisation croissante, les exigences de conformité (RGPD, facturation électronique, RSE) et la complexification des processus internes ont accru la demande pour ces profils. ● Le désamour pour les tâches répétitives : Les candidats, en particulier les nouvelles générations, se détournent des métiers perçus comme purement exécutifs ou répétitifs (saisie de données, gestion de factures), préférant des rôles à plus forte valeur ajoutée ou créative.4 ● La concurrence intersectorielle : Les compétences administratives (rigueur, maîtrise des outils bureautiques, organisation) sont transversales. Une assistante administrative peut exercer aussi bien dans le BTP, la santé, que dans la Tech. Cela place l’ensemble des secteurs en concurrence directe pour le même vivier de talents, alimentant une guerre des prix et des conditions de travail.2 1.3 Les Facteurs Sociologiques et la « Grande Réévaluation » Au-delà des chiffres bruts, c’est la relation même au travail qui a muté, impactant directement la capacité des entreprises à recruter et fidéliser sur des postes administratifs. Le phénomène, souvent qualifié de « Grande Démission » ou plus justement de « Grande Réévaluation », se traduit par une exigence accrue des candidats vis-à-vis de leurs conditions d’exercice. Les recruteurs constatent que le salaire n’est plus l’unique levier de décision. Selon les analyses de 2025, 85 % des entreprises proposant des conditions de travail jugées « contraignantes » peinent à recruter.2 Pour des postes administratifs, ces contraintes ne sont pas physiques (comme dans le BTP) mais organisationnelles : rigidité des horaires, absence de télétravail, culture du présentéisme, ou outils de travail obsolètes. Les candidats qualifiés sont désormais en position de force pour négocier non seulement leur rémunération, mais aussi leur équilibre vie pro/vie

« Gadget » ou Rentabilité ? Pourquoi l’IA est un impératif de survie pour votre PME en 2026 (et non un luxe)

« Gadget » ou Rentabilité? Pourquoi l’IA est un impératif de survie pour votre PME en 2026 Analyse Stratégique TEMPS DE LECTURE : 25 MIN • TECHNOLOGIE & BUSINESS « Gadget » ou Rentabilité? Pourquoi l’IA est un impératif de survie pour votre PME en 2026 (et non un luxe) Résumé Exécutif : L’Heure de Vérité pour les PME Françaises Alors que nous franchissons le cap 2025, le paysage entrepreneurial français subit une métamorphose silencieuse mais brutale. La narration autour de l’Intelligence Artificielle (IA), qui oscillait entre curiosité amusée et scepticisme prudent en 2023, s’est cristallisée en une réalité économique implacable. Pour les Petites et Moyennes Entreprises (PME) et les Entreprises de Taille Intermédiaire (ETI), qui constituent le cœur battant de l’économie nationale, la question n’est plus de savoir s’il faut adopter l’IA, mais comment éviter l’obsolescence programmée de ceux qui l’ignoreront. Les données sont sans équivoque : 58 % des dirigeants de PME et ETI considèrent désormais l’IA comme un enjeu de survie à horizon 3 à 5 ans. 1 Pourtant, un fossé dangereux persiste entre cette prise de conscience et la réalité opérationnelle. Si l’inquiétude est palpable, l’action reste timide : 57 % des dirigeants n’ont toujours pas formalisé de stratégie IA, et l’usage reste trop souvent cantonné à des expérimentations superficielles, ce que nous qualifions de « Syndrome du Gadget ». 2 Ce rapport, conçu comme un guide stratégique exhaustif pour le dirigeant de 2026, dépasse les promesses marketing pour disséquer la mécanique économique de l’IA. À travers une analyse rigoureuse des tendances macroéconomiques, du cadre réglementaire européen (AI Act), et d’études de cas sectorielles (industrie, commerce, BTP), nous démontrons que l’IA n’est pas un luxe technologique. C’est le levier de productivité indispensable pour combler le retard de compétitivité de la France face aux États-Unis et pour naviguer dans une économie polarisée où la prime revient à l’intelligence opérationnelle. Nous explorerons comment transformer ce centre de coût apparent en moteur de rentabilité durable, en passant d’une logique de « gadget » à une intégration « agentique » créatrice de valeur. Partie I : Le Contexte Macro-économique – Une Révolution Silencieuse ou une Crise Latente? 1.1 La Stagnation de la Productivité et la Divergence Transatlantique Pour comprendre l’impératif de l’IA en 2026, il est essentiel de dézoomer et d’observer la trajectoire macroéconomique de la France. Le tissu des PME n’évolue pas en vase clos ; il est tributaire de la compétitivité nationale. Or, les rapports récents du Conseil National de Productivité (CNP) dressent un constat alarmant : la productivité apparente du travail par tête en France stagne depuis 2019. 4 Alors que l’économie française a réussi à maintenir l’emploi, cette croissance est « riche en emplois » mais pauvre en gains d’efficacité. À l’inverse, les États-Unis connaissent un rebond spectaculaire de leur productivité horaire, creusant l’écart avec l’Europe. Cette divergence s’explique par la vitesse de diffusion technologique. Les grandes entreprises américaines, et par ruissellement leurs sous-traitants PME, ont intégré massivement les outils numériques et l’IA pour automatiser les tâches à faible valeur ajoutée, réduisant ainsi leur structure de coûts. L’OCDE avertit que la France risque d’accuser un retard significatif dans les gains de productivité liés à l’IA si l’adoption ne s’accélère pas drastiquement au sein des petites structures. 3 Le danger est clair : dans une chaîne de valeur globalisée, une PME française en concurrence avec une homologue allemande ou américaine équipée d’outils d’optimisation IA part avec un handicap structurel de coût. L’IA n’est donc pas un « plus » ; c’est le seul moyen de contrer cette érosion de la compétitivité. 1.2 Le Consensus de la « Survie » : Perception vs Réalité Le changement de sentiment chez les dirigeants est radical. En 2023, l’IA était un sujet de discussion à la machine à café. En 2025, c’est un sujet de comité de direction. Selon Bpifrance Le Lab, 58 % des dirigeants qualifient l’IA d’enjeu de survie. 2 Ce terme fort, « survie », n’est pas anodin. Il traduit la prise de conscience que l’IA est une force déflationniste sur les coûts opérationnels. Cependant, ce consensus masque une réalité opérationnelle inquiétante. C’est le paradoxe de 2025 : tout le monde sait qu’il faut y aller, mais peu savent comment. Tableau 1 : Le Fossé de Perception dans les PME Françaises (2025) Indicateur Clé Pourcentage Analyse de l’Impact Enjeu de Survie 58% Proportion de dirigeants convaincus que l’avenir de leur entreprise en dépend à 3-5 ans. Vide Stratégique 57% Entreprises naviguant à vue, sans feuille de route IA formalisée. Taux d’Adoption Réel 32% Entreprises ayant dépassé le stade de la veille pour utiliser l’IA opérationnellement. Maturité de la Donnée 43% Entreprises n’analysant pas leurs propres données, rendant l’IA inopérante. Source : Synthèse des données Bpifrance Le Lab 1 et France Num. 6 Ce tableau illustre le « Vide Stratégique ». L’écart entre les 58 % qui craignent pour leur survie et les 32 % qui agissent révèle une paralysie décisionnelle. C’est dans cet interstice que naît le « Gadget » : l’adoption précipitée d’outils mal compris pour calmer l’anxiété stratégique, sans construire les fondations nécessaires. 1.3 La « Révolution Tranquille » et la Typologie des Dirigeants Bpifrance décrit ce phénomène comme une « révolution tranquille ». 2 Contrairement aux vagues précédentes (Internet, Mobile) qui étaient très visibles, l’IA s’infiltre dans les processus existants de manière souvent invisible (dans le logiciel comptable, le CRM, l’outil de logistique). Cette révolution est inégale et dépend fortement de la psychologie du dirigeant. Quatre profils types émergent, déterminant la trajectoire de l’entreprise 1 : Les Innovateurs (28 %) : À la tête d’entreprises digitalisées, ils maîtrisent les concepts. Pour eux, l’IA est un multiplicateur de force. Ils investissent dans la formation et la R&D. Ils sont déjà dans la phase de rentabilité. Les Expérimentateurs (19 %) : Curieux mais prudents, ils testent des solutions gratuites (ChatGPT en version libre). Ils sont à la croisée des chemins : soit ils structurent leur démarche, soit ils restent bloqués au stade du « gadget » improductif. Les Bloqués (26 %) : Conscients de l’enjeu mais paralysés par le manque de compétences internes ou de budget. Ils sont la cible prioritaire des dispositifs d’aide

Quelles solutions pour vos données dans l’intelligence artificielle?

Dossier : IA & Conformité RGPD en 2025 ANALYSE JURIDIQUE Temps de lecture : 5 min • Cybersécurité & IA IA & Confidentialité : Votre entreprise est-elle hors la loi ? Le point sur les risques 2025. Alors que 58% des PME françaises déclarent utiliser l’IA générative, moins de 15% ont mis en place un cadre de conformité RGPD strict. Entre gain de productivité et fuite de données industrielles, l’équation juridique se complexifie. État des lieux et solutions. L’histoire est devenue un cas d’école dans le monde de la tech. En 2023, des ingénieurs de Samsung ont involontairement divulgué du code source confidentiel en l’envoyant à ChatGPT pour correction. Cette anecdote illustre le danger majeur de l’IA en entreprise : le « Shadow AI », ou l’utilisation d’outils grand public par les employés, sans filet de sécurité. En France, la CNIL et l’AI Act européen imposent désormais des règles strictes. Le dirigeant est responsable de la donnée, de son entrée dans l’algorithme jusqu’à sa sortie. Ignorer ces règles, c’est exposer sa société à des sanctions lourdes et à l’espionnage industriel. Principales craintes des DSI Français (Source : Baromètre Cybersécurité) Fuite de données 78% Non-conformité RGPD 65% Hébergement US 52% 1. Le cadre légal : Ce que dit la loi Le RGPD (Règlement Général sur la Protection des Données) s’applique pleinement à l’IA. Pour une PME, cela implique trois obligations majeures : La Transparence : Vous devez savoir où partent vos données et qui les traite. La Minimisation : Ne transmettre que ce qui est strictement nécessaire au traitement. L’Interdiction de ré-entraînement : Vos données clients ne doivent pas servir à améliorer le modèle d’OpenAI ou de Google. Attention au Cloud Act américain : Si vous utilisez une IA hébergée aux USA sans protection adéquate, l’administration américaine peut légalement accéder à vos données en cas de requête judiciaire, même si vous êtes une entreprise française. 2. L’impasse des solutions « Grand Public » Beaucoup d’entreprises pensent bien faire en prenant un abonnement « ChatGPT Team ». Si cela ajoute une couche de confidentialité contractuelle, cela ne résout pas le problème de souveraineté. La donnée transite toujours en clair vers des serveurs étrangers. Pour les secteurs sensibles (Avocats, Santé, Finance, Immobilier), envoyer un bilan comptable ou un dossier médical complet à une IA externe constitue une violation potentielle du secret professionnel. 3. La réponse technologique : Le « Zero-donnée » Face à ce défi, une nouvelle architecture émerge pour concilier puissance de calcul et secret des affaires : l’anonymisation dynamique. C’est l’approche que nous avons décidé d’industrialiser chez Direct-IA. Le principe est celui du « Sas de Sécurité ». Au lieu de connecter directement votre entreprise à l’IA, nous plaçons un filtre intermédiaire intelligent qui brouille les pistes. L’Architecture « Zero-donnée » Direct-IA Notre processus pour traiter vos données sans jamais les exposer. Donnée Brute « M. Dupont… » FILTRE ACTIF Anonymisation « CLIENT_ID_84 » Traitement IA Aveugle Cette technologie, que nous déployons pour nos clients, permet à l’IA de travailler sur la structure et le contenu (analyser un contrat, rédiger une réponse, trier un dossier) sans jamais avoir accès aux identités. Une fois la réponse générée, notre sas réinjecte les vraies données. L’IA n’a rien vu, mais le travail est fait. Vers une IA Souveraine En complément de cette anonymisation, l’avenir pour les PME françaises réside dans l’utilisation de modèles souverains comme Mistral AI, hébergés en Europe. C’est ce double niveau de sécurité (Technique + Juridique) qui permet aujourd’hui d’automatiser des processus critiques en dormant sur ses deux oreilles. D Analyse Direct-IA Expertise Automatisation & Cybersécurité